後期高齢者医療保険、介護保険…って何?

私自身、区別がついていなかったし、正直なところ関心がなかったというのが本音。

10年前、いやせめて7年前にちゃんとリサーチしていれば……と今になって悔やまれます。

我が家の経験をここで暴露します。

もし、二世帯住宅もしくは親と同居している方々が偶然この記事を目にしたら 『世帯分離』を、ぜひ考えてみてください。

恐ろしく費用負担が減り、家計的にも気持ちのうえでも楽になりますよ。 我が家のようになりませんように……。

世帯分離とは

一つ屋根の下に暮らしている家族(1つの世帯)が、住民票を分けて別世帯になること

我が家は完全同居型の二世帯住宅で、私たち家族と私の両親と同居しています。

父87歳、母83歳。

20年前に私の両親の古家を解体して三階建ての家を建て、同居生活が始まりました。

そのときに住民票は夫が世帯主として、私の両親は同一世帯員として世帯を共にしました。

最初はよかったのですが、両親が後期高齢者となったときに、気づかない問題が発生していました。

(この問題に気づかず10年以上過ごしてしまい、両親は多くの保険料を納めることになってしまいました。)

健康保険料や医療費の「自己負担割合」が違う

私の両親は自営業をしており、当時国民年金の加入が任意だったころ、国民年金を納めず生命保険に加入しておりました。

ところが時代の波にもまれ、メインで加入していた生保が破綻しました。

引き継いだ生保会社との条件が合わず、途中で解約。

おかげで2人の老後はわずかな個人年金のみの生活となりました。

介護保険料や後期高齢者医療保険料は、世帯の所得額で金額が決まります。

たとえ両親の所得が少なくても、世帯主の夫の収入に応じて保険金負担額が決まるため、高い保険料を払うことになります。

両親はただでさえお金がないなか、高い介護保険料と後期高齢者医療保険料を払い続けていました。

役所に高いことを訴えても、

「お宅の世帯主の収入から算出すると、この金額を納めていただくことになります。」と一蹴されるだけ。

実を言うと、そんなもんか…と諦め、ろくに調べもしなかったというのが本当の話。

ここで親身に相談に乗ってくれ、世帯分離があることを教えてくれる職員は誰一人いなかった。

役所は知って質問すると、ちゃんと答えてくれるけど、知らないと自らそれを教えてくれることはない。

当時、情報を入手する手段は役所のパンフや市政だよりなどからで、はっきり言って情弱でした。

今ではYouTubeなどでプロが懇切丁寧に説明している動画をいくらでも視聴できます。

私はYouTubeで「世帯分離」という方法があることを知りました。

そして、我が家のように完全同居型の住宅でも世帯分離は可能!!

要は

家計が別であれば世帯分離はできるのです。

世帯分離をすると、親の収入のみで介護費用の負担額の算定がされるので、収入の少ない両親の保険料は当たり前だけど今よりかなり軽減されます。

その額がえぐい……(後述します)

ただ、世帯分離をすることによってメリット・デメリットがあるので、一概に世帯分離がいいとは言い難いのですが、我が家の場合はデメリットは見当たりませんでした。

世帯分離のメリット・デメリット

- 介護保険サービス費の自己負担割合を下げられる

- 介護保険サービス費の自己負担額の上限を下げられる

- 介護保険施設の居住費と食費が軽減できる

- 低所得者向け給付金を受け取ることができる

- 国民健康保険料の負担額が増えることがある

- 健康保険の扶養から外れる

- 介護サービス費・医療費の合算が出来なくなる

- 手続きが煩雑になる

- 市営住宅や公営住宅に申し込めない

我が家の場合、後期高齢者医療保険料、介護保険料や介護保険サービスが安くなるということが一番のメリットです。

しかしデメリットもあるのできちんと精査しないといけません。

我が家においてのデメリットを精査してみたところ、

ということで、デメリットはまったくなし。

もはや『世帯分離』しないことがデメリット。

いざ世帯分離手続き

いつもは役所の細々した手続きは母に行ってもらってますが、母が説明が上手くできず「世帯分離」はできませんと言われてしまったら大問題。

ここは私の出番。今回は私も同行することにしました。

昼休みにいざ役所へ出陣。

鼻息荒く、母を引き連れて役所に挑んだ私ですが、担当してくれた方は柔らかな物腰で淡々と事務作業を進めていきました。

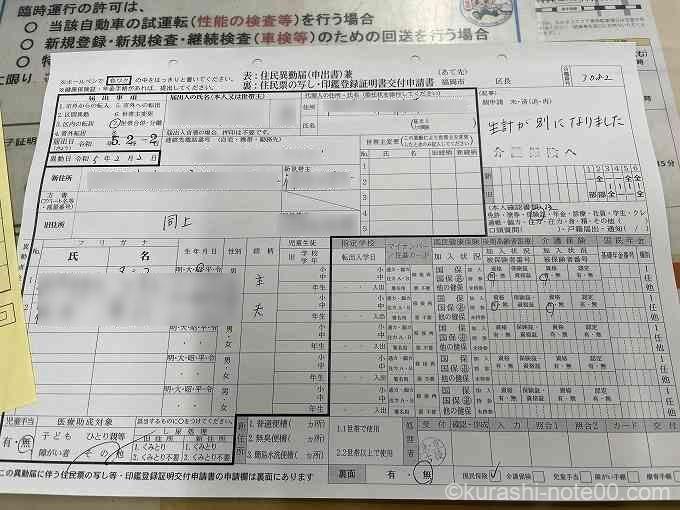

事前に必要書類も準備をしていたので滞りなく進みました。

世帯主は誰でもいいとのことで、今後のことも考え健常な母が世帯主となりました。

母を同行して役所に赴いたので、委任状は必要なく、マイナンバーカードなどの提示でスムーズに手続きが進みました。

住民異動届

住民異動( 世帯変更)届書は事前にダウンロードすることもできますが、当日区役所市民課でも受け取れます。

手続きが進むなかで担当職員から

「なぜ世帯分離をされるのですか?」

との質問が……。

来た~!!来ました!

戦いのときが……

Q(`⌒´Q)

鼻息荒く

「家計を別にするためです!」

と告げると、

「わかりました。」とあっさり受理され、なんだか肩透かし。

戦う気満々でしたが、意外とスムーズにことが流れました。

ここで間違っても「介護保険料を安くするためです」と答えてはNG。

世帯分離の本来の主旨と外れていると受理されない可能性があります。

世帯分離の目的は、所得の低い親の住民税の軽減です。

なので、正しい答えかたは

「家計を別にするためです!」

参考ケアスル介護|世帯分離の手続きについて解説!出来る人から必要書類、注意点まで解説!

驚愕…保険料の違い

今年2月に世帯分離の手続きをし、令和5年度の後期高齢者医療保険料の通知書がようやく届いたので、前年度との比較をしてみたいと思います。

金額を晒すのはもしかしてよろしくないかも…と思いましたが、私自身が一番知りたいところだったし、そこまで書かれた記事に出会えなかったので、偶然この記事を読んでくださっている方の参考になればと思い、記載することにしました。

まず、

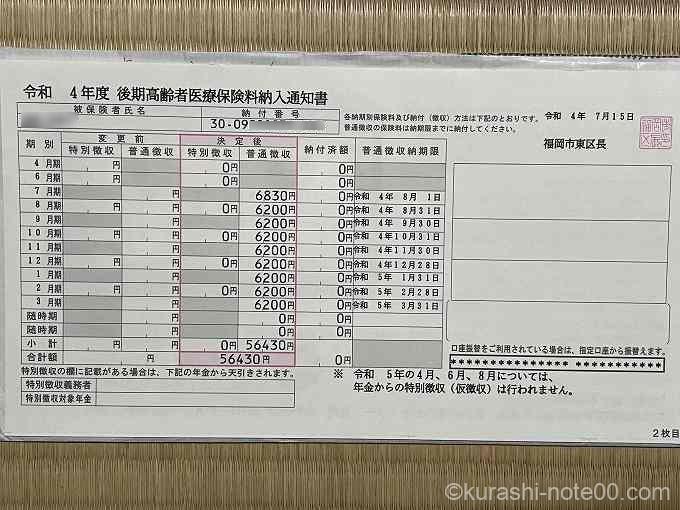

令和4年度の後期高齢者医療保険料の納入額は、合計56,430円でした。

7月に6,830円、8月~翌3月まで6,200円。

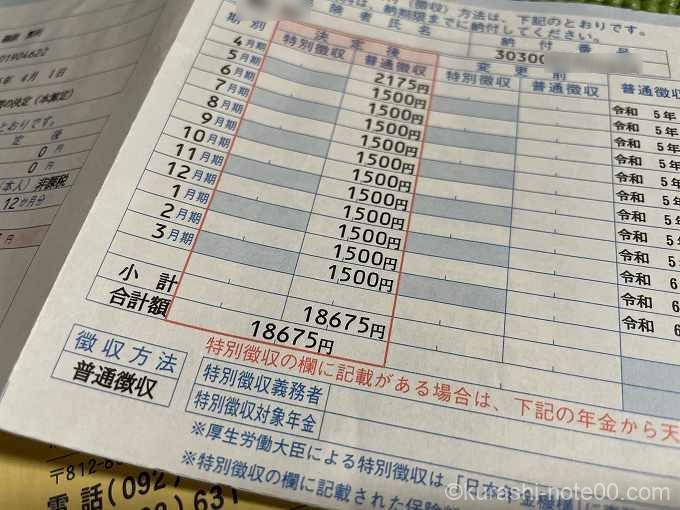

令和4年度の介護保険料は、67,229円。

4月に5,629円、5月~翌3月まで5,600円。

ところが、

令和5年度の後期高齢者医療保険料の納入額は、16,930円。

7月に2,530円、8月~翌3月まで1,800円。

令和5年度の介護保険料は、18,675円。

4月に2,175円、5月~翌3月まで1,500円。

令和4年度の後期高齢者医療保険料、56,430円

▼

令和5年度の後期高齢者医療保険料、16,930円

差額…39,500円

令和4年度の介護保険料、67,229円

▼

令和5年度の介護保険料、18,675円

差額…48,554円

後期高齢者医療保険料が39,500円減。

介護保険料が48,554円減。

合わせて年間88,054円の減額となり、夫婦合わせると年間176,108円の減。

後期高齢者医療保険料、介護保険料は毎年金額が違うので正確な数字は出せませんが、7年前、母が75歳になったとき世帯分離していれば、ざっくり123万円の差額……。

早く世帯分離しておけば余分に納付せずに済んだと思うと、知らないって罪だなぁと思いました。

もう少し関心を持って調べてあげればよかったと後悔しています。

世帯分離したことで医療費も違ってくる

関心のなかった私ですが、調べようと思ったのは父が脳梗塞になったのがきっかけ。

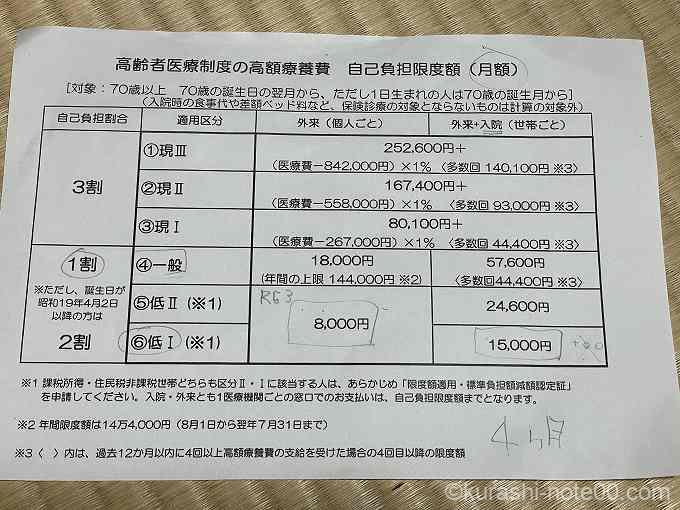

父は重度な脳梗塞で入院期間は約5ヵ月。月に10万円を超える入院費用がかかりました。

高額療養制度があるにしても、区分が一般だったため、57,600円(4回目以降44,400円)となり、食事代、おむつ代を合わせると月に11万円以上かかりました。

入院期間が5ヵ月だったので65万以上の入院費を支払い、厳しいと感じてから何か方法があるはずと巡り合えたのが世帯分離という選択でした。

世帯分離をしたことで適用区分が低Ⅰとなり、入院費の自己負担限度額は15,000円となります。食事代についても区分によって安くなるため、全体的に負担額が軽減しました。

本音を言えば、入院してじっくり治療してもらいたいところですが、入院費が高額だと家族は冷や冷やものです。

それが軽減されるだけで精神的な負担も軽減し、心から治療に専念してもらいたいと思えるようになります。

父、まさかの再入院

2月に世帯分離の手続きをし、3月に「要介護3」の認定結果が出ました。

介護サービスも所得に応じて決まるため、ショートステイも安くなります。

身内の法事のため父をショートステイに預ける予定があったのですが、世帯分離をする前だったので日額4000円以上の見積もりでした。

結局、法事に父を連れて行ったのでショートステイは利用しませんでしたが、今後は半額程度で利用できそうなので、積極的に利用し、デイサービスも増やしてもいいかな……と思っていた矢先、まさかの入院となってしまいました。

その話はまた次の機会で。

まとめ

世帯分離というものがあるとは知らず数年過ごしてきましたが、両親が健常であれば関心すら持たなかったでしょう。

父が重度の脳梗塞で倒れたことで、医療費や介護サービス料がのしかかり、生きる道を探してたどり着きました。

もし親と同居していて、医療費が高い、介護サービスが高くて満足に受けることができないと悩んでいる方の参考になれば嬉しいです。

世帯分離、考えてみてください。

道は開けます。

ある日突然脳梗塞で倒れた父。要介護4の認定を受け、約5ヵ月の入院を経て無事退院。

在宅で週2日デイケアに通いながらゆっくりと過ごすことにしました。

介護無知な私に降りかかる介護問題や、高齢の両親との暮らしを綴ります。