賃貸で住宅を借りる場合、または持ち家を取得するために住宅ローンを借りようとする場合、検討しなければならないのが「火災保険」。

しかしよく内容を把握していなければ、もしもの時に補償の対象ではないと言われ焦ることに…。

万が一の際に安心できる保険選びをしませんか?

火災保険の主な役割

賃貸での火災保険

初めての一人暮らしをする、または転勤になった、狭くなったので住み替えたいと賃貸住宅を借りる場合、最初にかかる初期費用は結構高額ですよね。

その内容を確認してみると、当月分の家賃、日割りが発生した場合次月分の家賃、敷金(礼金)、仲介手数料などなど。

その中に火災保険料も含まれていませんか?

さらっと説明を受けてよくわからずそのまま契約しているという方も中にはいるのでは?

火災保険は読んで字のごとく火災が起こったときに補償してくれる保険ですが、具体的にどういった場合に補償され、どのような性質のものなのかをご存知でしょうか?

ここでは火災保険についてのご説明と、加入したほうがいいのかどうかを検証してみましょう。

失火責任とは

賃貸で借りていた部屋が火事になったとします。

その火元がご自身であった場合、ご自身の家財道具一式失ってしまいます。

自分のものだから仕方ない…、あまり高価な家具もないし…まぁ、いいか…では済まされないのです。

日本の法律において失火責任法というものがあり、ご自身が失火元であっても重大な過失がなければ民法では責任を負わなくていいとされてます。

つまり損害賠償を負わなくていいのです。

言い換えれば、隣の部屋を燃やしてしまっても重大な過失がなければ弁償しなくていいということです。

ならば敢えて火災保険に入る必要はないのでは?そう考える方もおられるでしょう。

目線を変えて考えてみる

では立場を変えて考えてみましょう。

仮に隣の人が火元であなたの部屋にも火がおよび家財道具一式失ったとしたらどうでしょう?失火責任法のもと隣の人に賠償を求めることはできません。

つまり弁償してもらえないということです。

また自身が火元となって建物を燃やしてしまった場合の家主に対する問題があります。

先ほど失火責任法では損害賠償をしなくていいと説明しました。

しかし賃貸借契約には「原状回復義務」というものがあります。原状回復とは退去の際、借りたときの状態と同じ状態に戻すということです。

すなわち原因が火事であろうがなかろうが、退去の際は家主に対して借りた状態に戻して返さなければならないのです。

火事では損害賠償責任を負わなくても、退去の際は元に戻さないといけないわけですから、保険に入ってないと結局その補修費用を自腹で負うことになります。

あなたを守ってくれるのは「火災保険」

そこで賃貸借契約時にかけておいた「火災保険」があなたを守ってくれるのです。

家主に対しての損害賠償、自身の家財道具の補償、または隣家からのもらい火で自身の家財道具を失った場合の補償。

それをすべて「火災保険」が賄ってくれます。

補償するのは火災だけではない

火災保険が補償するものは火災だけではありません。

- 落雷…雷が落ちて電化製品が壊れた。

- 風災…台風などで瓦が飛んでしまった。

- 水害…洪水で床が水に浸かってしまった。

など自然災害による損害も補償されます。

また火災保険の種類によっては水漏れや盗難も補償されるものもあります。

賃貸向けの火災保険とは

不動産会社(保険代理店)で薦められる火災保険

賃貸向けの火災保険にはどのような商品があるのでしょうか?

ひとことで火災保険といっても商品によって補償の内容が異なります。きちんと把握して加入しないといざ事故が起こったときに補償されないということも起こり得ます。

そうならないために、内容はきちんと確認し、自分にとって最適なものをプラスアルファ、もしくは不要と思われるものは削って加入するほうが望ましいでしょう。

たいていは不動産会社が保険会社の代理店となっており、勧める商品はほぼ決まったプランとなっていることが多く有無を言わさず申込書を書かされるケースも多々あります。

そのままの内容で問題なければいいのですが、一人暮らしで大した家財はないのに500万円の補償がついていたという場合、当然保険料も高くなってきます。

高い保険料を払って高額の補償をすべきかどうか疑問ですよね。

実際は住む人ひとりひとりのライフスタイルによって保障の内容は違います。

しかしいちいちプランを立てていたのでは煩雑になるので大まかに2年間で○○円、保証内容はこれこれ…と不動産会社(保険の代理店)が決めているケースが多いのです。

ここできちんと内容を確認し自分にとっての取捨選択をしたうえで加入するのが賢い選択といえるでしょう。不動産会社もそれによってプランを変えて提案しなおしてくれると思います。

借家人賠償責任保険

火災保険の基本となるものが「家財保険」。

読んで字のごとく、自身の家具・家電一式の損害を補償する保険で火災、落雷、爆発、水害、水漏れなどが主な対象です。

また家財や現預金の盗難も対象となるのが一般的です。

但し、これだけの加入では万が一の際は充分な補償とはいえません。

では万が一に備えるためにはどのような商品を検討すべきでしょうか?

家財保険の特約としてついてくることが多い「借家人賠償責任保険」に加入することが望まれます。

「借家人賠償責任保険」とは貸主に対する補償ができる保険です。

さきほど説明したように「失火責任法」により自身が火元であっても損害賠償の責務を負わないようにはなっておりますが、退去の際の原状回復義務はあります。そこを補償してくれる、わかりやすく言うと、原状回復をするための保険、いわゆる家主さん(貸主)のために入る保険です。

突き詰めていけば自分自身のために入る保険でもありますね。

通常この「借家人賠償責任保険」は「家財保険」の特約としてついてくる場合が多いのでよく確認しましょう。

気をつけたい「水漏れ」

入居中のトラブルは火災だけではありません。むしろ火災よりも事故の頻度が高いのは「水漏れ」です。これが結構厄介です。

洗濯中に洗濯機のホースがはずれたのに気づかないまま外出、もしくは寝てしまい気がつくと一面水びたし。

慌てて拭きあげたとしても、目に見えないところで水は浸透し階下の部屋の天井に水じみが…という事態に。

こうなってしまっては莫大な補修費がかかってしまいます。実は管理会社が入居中のトラブルで一番恐れている事例で上位にあげられるのは「水漏れ」です。

濡れたクロスの貼替えや、石膏ボードの取替えに及ぶ場合もあり、工事は大掛かりなものとなります。

もしや階下の入居者の家具、家電を濡らしてしまった場合、その補償等々は万単位では済まされない場合もあります。そしてその補償は家財保険、借家人賠償責任保険では賄うことはできません。

当然、家主さんも何らかの火災保険には加入していると思いますが、階下の水漏れなどは家主の保険では補償することができません。

そうなった場合に補償してくれるのが「個人賠償責任保険」です。

ぜひ「個人賠償責任保険」の加入をおすすめします。

但し、自動車保険などに加入している方はその特約に付帯していることもあるので、ご自身で加入している保険については内容を確認し重複してないかチェックしてから入るようにしましょう。

「個人賠償責任保険」の補償の対象は?

またこの「個人賠償責任保険」は、お子さんがベランダから物を落とし、通りかかりの人にケガをさせたなどという場合も補償の対象となるので、加入していれば万が一の際に安心です。

住宅ローンを組むとき加入する火災保険とは

「団体信用生命保険」

一生一度の高価な買い物、夢のマイホーム!

中には一生のうちに何度も買えるという方もいらっしゃいますが、一般的なお話としてマイホームの購入はそう何度も経験できるものではありません。

また購入方法も現金で購入する方は稀で、住宅ローンを20年~35年と組むという方が大半ではないでしょうか。

そこで、住宅ローンを融資するにあたり銀行側が義務づけているのが「団体信用生命保険」や「火災保険」です。

その「団体信用生命保険」とはどんな保険でしょうか?

例えば、住宅ローン返済中に一家の大黒柱が死亡、もしくは高度障害となった場合、残された家族はそのローンの返済ができるとは限りません。むしろ支払えないというケースが大半です。

そこで「団体信用生命保険」に加入しておくと、本人に代わって生命保険会社が、その時点の住宅ローン残高に相当する保険金を債権者に支払い、ローンが完済となる制度です。

言い換えれば、残された家族はローンの返済はせずに継続してその家に住み続けることができる保険なのです。

住宅ローンを銀行から借りるときの「火災保険」

もし火事で家が焼けてしまったら、住む場所を失くしてしまいます。当然新たな住む場所を確保しなければなりません。

もう一度新たな物件を購入するか、賃貸を探すか…。どのような選択をするにしても、居住費はかかってきます。

しかも、焼失した物件の住宅ローンは残ってしまうとなると、実際住んでない(住むことができない)家のローンの返済と、新たに住むところの居住費を払わないといけない最悪な状態となってしまいます。

銀行側としても、住宅ローンの支払いが滞るのは困ります。

そこで「火災保険」をかけておけば保険金がおりるため、滞納のリスクを回避できると考えます。

銀行側は、貸したお金(住宅ローン)はきちんと返済してもらえるだろうと考え、住宅ローンの借入の際に火災保険の加入を勧めるという背景があるのです。

質権設定

住宅ローン向けの火災保険の場合、銀行側は借入金の担保として質権が設定することが多く、火災が発生し保険金が下りた場合、銀行が保険金を受けるということになります。

つまりお金を貸す銀行側からすれば保険金は下りたがローンは払ってもらえないでは困るので契約者ではなく貸した側に優先的に保険金を支払ってもらうようにするわけです。

質権を設定しなければならないかは金融機関により異なるようなので確認しておきましょう。

実は義務ではない「火災保険」

ところが最近では金融機関によっては必ずしも火災保険の加入を義務づけているようではなく、任意となっています。

しかし前述した通り「火災保険」に加入しておけば、万が一のとき既存の住宅ローンと新たな場所での居住費の二重払いは避けることができ、今後購入するにしても賃貸するにしても現在の家計を圧迫することは軽減できると言えます。

保険はそもそも万が一の備えです。義務ではないにせよ加入していたほうがいいのか、起こるべく確率を考えると必要ないと考えるのかは個人の判断になります。

もし加入をする場合、銀行が指定する火災保険に必ずしも加入しなければいけないということはありません。保険業法で抱き合わせ販売は禁止されておりますのでご自身で納得いくものを探して加入することができます。

いずれにしても住宅ローンは期間が長いのでいつ何時何が起こるかわかりません。万全な備えはするに越したことはないでしょう。

火災保険から保険金がおりる事例

保険の対象

火災保険に加入したから安心と思いきや、補償してもらえるケースと補償してもらえないケースがあります。

例えば、「保険の対象」を「建物」だけにすると、家の中の家具や電化製品などの「動産」に対しては補償されません。

加入しようとしている火災保険は自分にとって必要な補償があるのか、ないのか?

また、どんな時に火災保険から保険金がおりるのか、またおりないケースはどのようなときなのかを検証してみましょう。

補償されないケース

まず補償されないケースなのですが、大規模災害によるもの(地震、津波、火山の噴火)については補償されません。

なぜならこれらは災害の規模が非常に大きくそれを全て補償したら、保険会社が倒産してしまう恐れがあるためです。

そのような理由から戦争、核燃料物質の放射能災害、革命を原因とした災害も補償されません。

また地震についても火災保険では補償されません。別に「地震火災費用保険」に加入しておかないとなりません。

戦争やテロは大規模災害に当たるものなので補償の対象外となります。

重大な過失によっておこった事故はNG

契約者や被保険者が故意または重大な過失によっておこった事故については補償されません。

故意とは字のごとく、わざとやった、自らやったなどその場合は出ないのはわかりますね。

では「重大な過失」とは、どういう場合でしょうか?

- ガスコンロをつけっぱなしにして外出した

- 石油ストーブの近くにガソリンを置いた

- 家の中でキャンプファイヤーをした。

などです。

さすがに家の中でキャンプファイヤーをする人はいないでしょうが…。

保険金がおりるケースは?

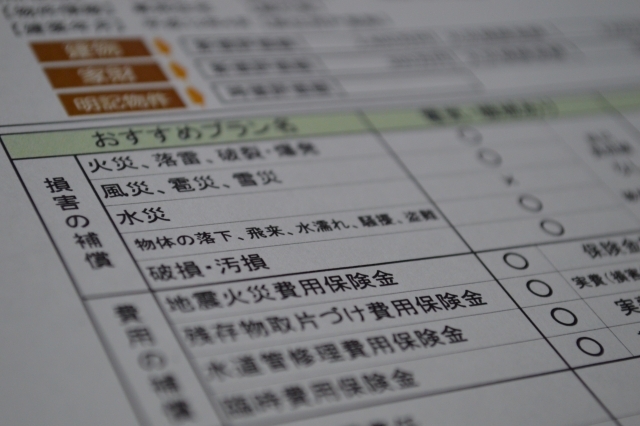

火災保険で火災以外に補償される災害については

- 破裂・爆発・落雷

- 風災・ひょう災・雪災

- 土砂災害

- 盗難

- 破損・汚損

があります。詳しくみてみましょう。

破裂・爆発・落雷

破裂・爆発というのはあまり事例がないようです。

例えば破裂の事故の例としてガス爆発などが該当しますが、爆弾が爆発したというのは通常の生活ではあまり考えにくく、戦争やテロなどが該当します。

落雷によっての被害についても家財を補償の対象にしてなければ家の中の冷蔵庫やテレビなどは補償されません。

しかしエアコンやトイレなど動かせないものについては家財を補償対象にしていなくても補償されます。

風災・ひょう災・雪災

強風で物が飛んできてガラスが割れた、屋根瓦が飛んでいった、その穴から水が吹き込んで家の中が水浸しになったというのはOKです。

竜巻も風災に当てはまります。

ひょう災はひょうでガラスが割れたり屋根が壊れたりした場合、雪災は雪の重みで屋根が潰されたなどは補償の対象となります。

気になる台風ですが、「風災」に該当するためこれも補償の対象となります。

土砂災害

これは水災で補償します。水災=水害のことです。

ただし住宅火災保険、普通火災保険では水災の補償は付帯していません。

補償を受けるなら住宅総合保険、店舗総合保険の加入が必要です。

盗難

泥棒に入られたとき、ガラスを割られた、玄関ドアを壊された!という場合は補償されますが、家の中の物や現金を盗まれた!といった場合、家財を補償の対象にしていていないと出ません。

破損・汚損

例えば家の中で子どもがボールなど投げてガラスが割れた!という場合や、模様替えをしていて家具の移動中に誤って落としてしまい壊してしまった!などの場合は補償の対象となります。

注意したいのは「経年劣化」や「うっかりミス」

ここで注意しておきたい点です。経年劣化が原因だと補償の対象にはなりません。

強風で屋根瓦が吹き飛んだとしましょう。調査をしたら経年劣化による痛みが原因で吹き飛んだと判断された場合、残念ながら保険から補償はされません。

また、うっかり窓を開けっ放しにして雨や雪などが振り込んで家財がびしょ濡れになってしまった…などうっかりミスに対しても補償されません。

保険会社によって異なるオプション

ご自身が加入しようとしている「火災保険」の補償内容を知っておくと、保険料の節約につながります。

多くの保険と同様、火災保険もさまざまな特約というオプションをつけて補償内容を充実しています。特約内容については保険会社によって異なるので確認しましょう。

例えば保険をかけようとしている物件が浸水や土砂災害の心配がない立地ならば、その特約は外しても構いません。

家財についても特に高価なものがあるわけでもないのに多額の補償をつけ保険料を高くする必要もないですね。

自分に必要なものを選択していき適正な保険に加入することをお勧めします。

火災保険オススメプラン

シングルタイプVSオールリスクタイプ

あなたにとって最適な火災保険とはどのようなプランでしょうか?

一般的な火災保険は「火災・爆発・破裂・落雷」のみをカバーするシングルタイプと

それに加え「水災」「水漏れ」「盗難」「不測かつ突発的な事故」等をカバーするオールリスクタイプがあります。

家を建てる、または新築物件購入の際、金融機関や住宅メーカーを通じて加入する火災保険はオールリスクタイプの商品が多いですが、当然ながら保険料も高額となります。

浸水や土砂災害のない地域なのにオールリスクタイプだと必要もないのに高い保険料を支払うことになります。

ご自身の建物の立地条件などに応じたプランを設計することにより保険料は大幅にダウンさせることができます。

火災保険を見直すチェックしたい5つのポイント

- 補償内容の確認…オールリスクタイプかシンプルタイプかどうか

- 保険金額は適正か?

- 地震保険の加入の有無

- 保険期間は何年?保険料は?

- 割引適用は可能か?

4.の保険期間は長ければ長いほど内容の見直しによって保険料を安くできる可能性が高くなります。

5.については住宅をオール電化にしたり、エコ発電機を取り付けたりすると割引対象になるものもあります。

但し、2010年1月に火災保険が改訂され見直ししている保険会社とそのまま継続している保険会社があるのでその適用が可能かどうかチェックしてみましょう。

まとめ

立場によって違う保険のあり方

火災保険の加入については個々の立場によって違ってきます。

賃貸なのか戸建ての持家なのか分譲マンションなのかで当然ながら保険の種類も変わってきます。

戸建て(持家)の場合、特約が物件の立地に対して必要なものであるかどうか、不要な補償はカットするなどして保険の種類を自分にあったプランにすることが保険料を安く抑えるポイントとなります。

賃貸であれば「借家人賠償責任保険」「個人賠償責任保険」の特約があるかどうかがポイントとなってきます。

不動産会社、オーナーが指定してくる保険については2年更新で1万円~2万円程度の商品が多いようです。

2年間でその金額であれば妥当性はあるようですが、その中に地震保険は入っていません。もし、地震に対する補償をつけたければ火災保険に加え地震保険も加入しておくと安心かもしれません。

また「地震保険」はそれ単体で加入することはできず「火災保険」とあわせての加入となりますので、この機会にどうするか検討したほうがよいでしょう。

忘れてはならない「解約返戻金」

もし、契約期間途中で引越しなどで解約した場合、解約返戻金が支払われるのをご存知ですか?

期間に応じた「解約返戻金」が支払われるので契約期間途中で解約の場合は必ず手続きするようにしましょう。

最後に一言

持ち家については保険に加入するしないを考えるとき、建てる物件の構造に着目したらいいのでは?と私は思います。

ここは無責任と言われるかもしれませんが、自身の体験談です。

我が家は重量鉄骨の3階建てです。家を建てた翌年に大きな地震が来て家の中の壁に亀裂が入りました。しかし火災保険では賄えません。

また10年点検のときには天窓にヒビが入っていました。

天窓のヒビは気づいてなかったものの、もしかしたら台風のせいかもしれないと思い、業者にもし台風が原因ですぐ気づいていたら保険で修理してもらえたか尋ねたところ、火災保険が下りるのは家が全壊もしくはそれに近しき状態でないと下りないとのことでした。

つまりちょっとした破損では保険金は下りない。下りたとしても数%程度。

重量鉄骨の家がそう易々と全壊する可能性は低いだろうし、何より10年満期の保険料も大した金額です。

そう考えたとき、万が一の備えになるかどうかは家の構造も含め個々の考えで決めていけばいいというのが率直な意見です。