今回、会社の福利厚生の一環ということで、マネーセミナーを受講してきました。

一度は聞いておきたい『お金』の話。

この記事は、運用をどうするか…とか、運用するなら何がいいか…というノウハウ内容ではありません。

(投資などを薦めているものではありません)

今回受講したセミナーは、聞いていてよかったと思った内容なので、忘れないように自分の備忘録として。

また、マネーセミナーに興味があり、受講してみたいという方の参考になればと思い記事にしてみました。

Contents

マネーセミナー

私たちを取り巻く環境

ひと前昔(30年ほど前)の高度経済成長の時代は、

- 終身雇用

- 右肩上がりの給与体系

- 退職制度

- 保障された年金制度

- 高金利

会社に入社して年を経れば右肩上がりに給与は上がっていき、退職制度も充実しておりました。年金も保障されており、金利と言えは、今では信じられない6.00%ほどあったので、貯金しておけばお金が増えるという時代でした。

ところが現在はどうでしょう?経済が成熟し、少子高齢化が進んでいく中、

- 転職?

- 増える給与?

- 退職金?

- 年金制度?

- 低金利?

現在の金利は、わずか0.01%。給与体系に至っては、20~30年前は年に2回、給料の約3ヶ月分程度のボーナスを支給していた企業が多かった時代でしたが、現在では1ヶ月出ればいいほう。ボーナスはない企業も多くなってきております。

このままだと…

いままでのやり方では将来は?

平均寿命の延び

昭和30年頃、平均寿命は、男性63.60歳、女性67.75歳でした。

それから60年ほど経った現在は、男性80.98歳、女性87.14歳と男性約17年、女性約19年と約20年近く寿命が延びています。

仮に60歳で定年退職した場合、平均寿命まで生きるとしたら、男性なら20年、女性なら27年あるわけです。

この長い期間、いくらの貯蓄があればゆとりある生活ができるのでしょうか?

私たち一般人が普通の蓄えだけで30年近く無職で過ごせるゆとりとはいくらくらい必要なのでしょうか・・・・?

日本の人口推移

1990年ごろでは、若者が高齢者を支えるのは、5.8人に1人の割合と言われていました。

ところが2015年では、2.3人に1人の高齢者を支えなければならなくなり、このままいくと2040年では、1.5人に1人の高齢者を支えることになりそうです。

「現役世代が高齢者を支える」という日本の社会保障制度の財源が厳しくなる傾向にあります。

私たちの子どもたちが老人を担う割合が恐ろしすぎます。

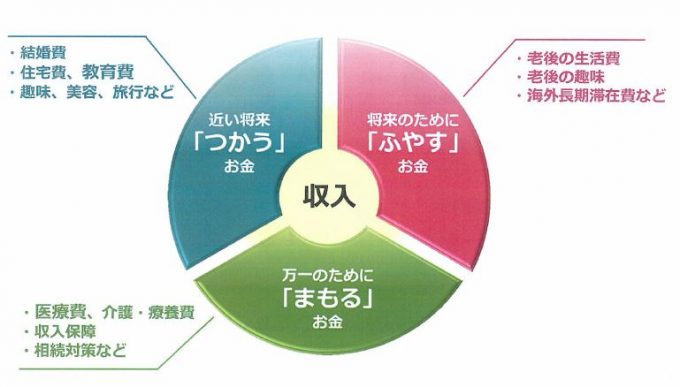

ライフプランを考える

ここぞというイベントでお金が必要なときは、人生においていくつがあり、ざっくり分けると3つのカテゴリに分けることができます。

近い将来「つかう」ためのお金

- 結婚

- 出産

- マイホーム購入

- 趣味・習い事

- 資格取得

- 海外留学

- 海外旅行

- マイカー購入

- 子どもの教育費

- 起業

将来のために「ふやす」お金

- 国内旅行

- 早期退職

- 老後の趣味

- 海外移住

- 孫への資金の援助

万が一のために「のこす」お金

- 病気

- 万一のこと

- 介護

- 老人ホーム

- 孫への相続

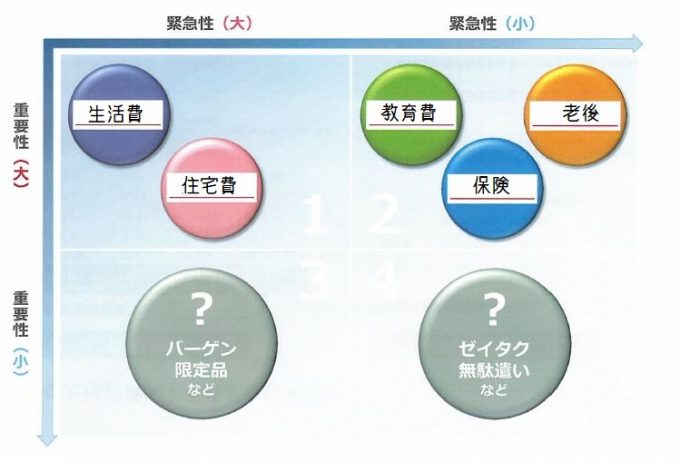

人生の5大支出

人生の5大支出と言われるものに、

- 住宅費

- 教育費

- 生活費

- 保険

- 老後

とあります。これを緊急性と重要性で見てみましょう。

緊急性と重要性

生活費や住居費は、重要性、緊急性とも大となっています。当然ですよね、賃貸にせよ、購入にせよ住むところは必要ですし、食べて、着て…は先延ばしすることはできません。

必要だけれど、緊急性が低いものとして、教育費や、保険、老後の蓄えが挙げられます。これは時期がほぼ明確であるため、今すぐではなく、その必要となる時期まで先延ばしすることができるお金です。

住宅費

あなたは賃貸派ですか?それとも購入派ですか?

そもそも賃貸と購入、どっちがお得なのでしょうか?

こちらに関しては考え方もありますが、結論を言えば、賃貸も購入もさほど変わりませんが、長く住み続けると一定期間後には購入のほうが得となってきます。

教育費

子ども1人、大学まで通わせるとしたら教育費だけでどれだけかかるかご存知ですか?

公立・私立によって変わってきますが、だいたい1千万円くらいは必要です。

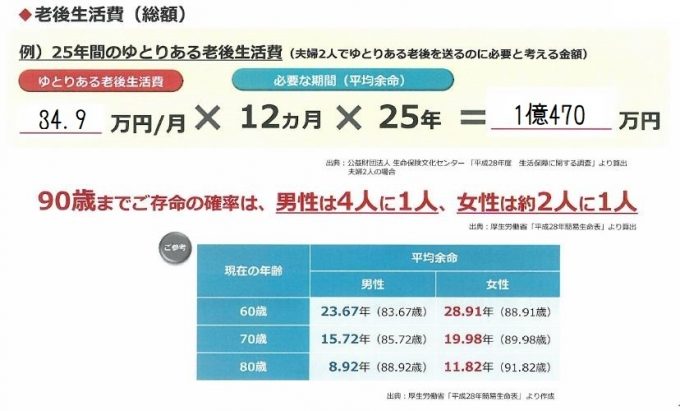

老後の生活費

公益財団法人生活保険文化センターの「平成28年度 生活保障に関する調査」によると、夫婦2人の場合、ゆとりある老後生活費は月34.9万円。

これはときどき旅行に行ったり、孫のプレゼントを買ったりや、病気などの治療など、食べるだけでなく、精神的にもゆとりを持って生活するならこのくらいの金額が必要ですという指針です。

仮に老後25年とすると、実に1億470万円必要となってきます。

老後の蓄えは必要とはわかっていますが、一体、これほどの貯蓄を一般人の私たちができるものでしょうか?

今回、このセミナーを受講して、この点が一番衝撃的でした。

このままでは生きていけません。子どものためにせっせと教育費を捻出することに精一杯で、自分たちの老後の蓄えなど考える余地はない。分かっているけれど優先順位を考えたらどう見ても教育費のほうが重要。

そしてなんとか子どもたちを社会人として送り出したあと、自分たちには何も残されてはいないという現実…。

子どもが3人も4人もいる家庭はどうしているのだろう…。当たり前に大学に行かせ、大学に合格するための塾にも通わせ、親になってみて、親の偉大さが身に染みます。

…とここで感傷に浸っている場合ではないですね。

よりよく生きるためにはどうすればいいか?

増やすためにどうするか

教育資金、老後の資金でどれくらい必要か理解はできました。

ところが、毎月コツコツと貯金をしても、現在の低金利0.01%の時代では、10年預けていても満期がきてもらえる利息はスズメの涙…。

日々の生活費に追われて、貯蓄額もたかが知れている。

こうなればもう袋小路。

メットライフ生命の「円マイナス金利下での資産運用に関する消費者意識調査(2016年3月実施)では、

マイナス金利の導入で20~50代の男女の約3人に1人が「資産運用に対して意識が変わった」と回答しています。

すでに取り組んでいる対策として、

1位:節約を強化する

2被:金利の高い銀行への預け換え

3位:タンス預金をする

また、今後取り組みたい対策として、

1位:外貨投資

2位:金利の高い銀行への預け換え

3位:住宅ローンの借り換え

という回答が寄せられています。

資産形成の基本的な考え方

資産形成の基本的な考え方として、3つのキーワードが挙げられます。

- 金利

- 時間

- 分散

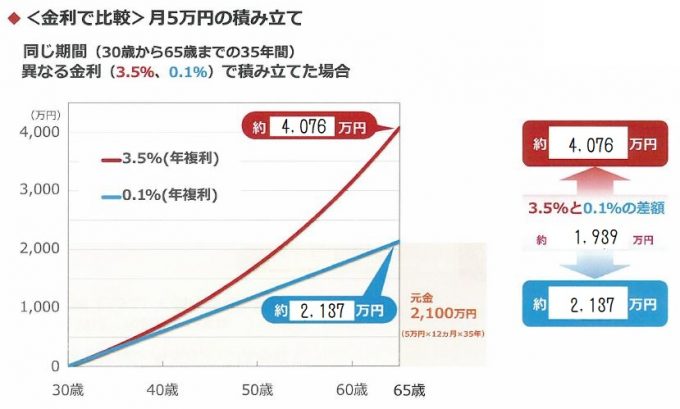

金利を味方につける

同じ期間(30歳~65歳までの35年間)、同じ金額(月5万円の積み立て)で3.5%の金利のところと、0.1%の金利のところで積み立てた場合、どうなるのでしょうか?

元金2,100万円(5万円×12ヵ月×35年)の場合、その差額はなんと約1,939万円。

時間を味方につける

では月5万円の積み立てを異なる期間で行った場合はどうでしょうか?

30歳から35年間と、35歳から30年間で同じ金利(3.5%)で積み立てた場合、期間の差はわずか5年間。

しかし、前者が約4,076万円の受け取りに対して、後者は3,156万円。ここに920万円もの差額が生じます。

1,000万円貯めるのに、金利1%(年複利)で計算した場合、30歳からスタートするなら月々約2.4万円ですが、40歳からスタートするなら月々3.8万円、50歳からスタートなら月約7.9万円必要となってきます。

貯蓄は早くから始めたほうがいいということですね。

資産を分散する

すべての卵をひとつのかごに盛るな!と言われるように、資産も分散するのが賢い選択です。

ローリスク・ローリターンの預貯金、

ミドルリスク・ミドルリターンの債券など

そしてハイリスク・ハイリターンの株式などをうまく分散しためる商品・ふやす商品に分けて行うのが理想です。

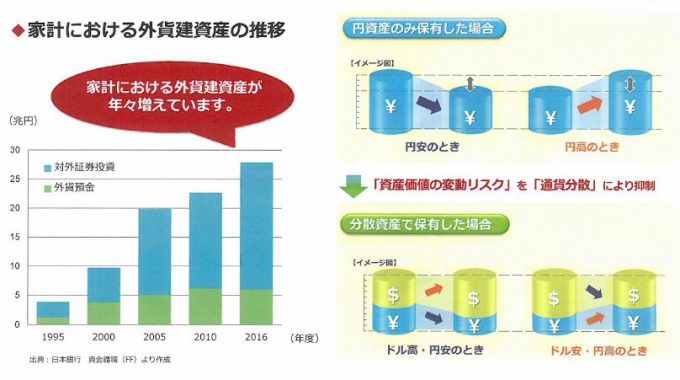

通貨を分散する(外貨)

家計における外貨建資産が年々増えています。

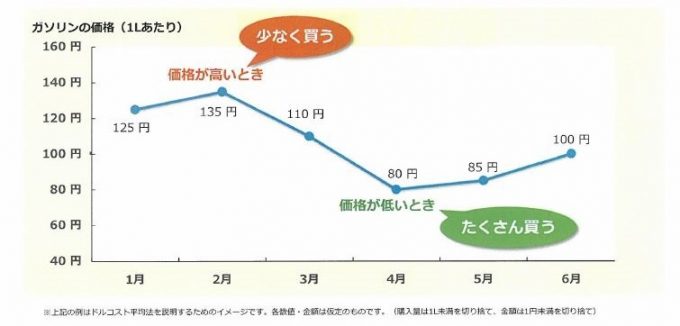

時間を分散する(ドルコスト平均法)

「ドルコスト平均法」とは、日々価格が変動する商品を「適期的に一定額」購入していく方法です。

結果的には、価格の安いときは多く購入し、価格の高いときは少なく購入することになるため、全体で見れば平均購入単価を安く抑えることができます。

万一のことが起きた場合

最後に万が一のときの「のこす」お金も必要です。

もしも!のときの心配ごとに上げられるのが、

- 収入が減ること

- 医療費のこと

がんになったら…

男性・女性ともに、生涯のうち2人に1人ががんと診断されます。

がんになった場合、「個人の収入が減った」と回答した人の割合は、変わらない:58%、減った:41%、増えた:1%

「退職した」と回答した人の割合は、退職していない:57%、退職した:34%、その他:9%

(厚生労働省「第5回がん患者・経験者の就労支援のあり方に関する検討会資料」より算出)となっています。

まとめ

3つのお金の色分けを考え、バランスよくお金を按分することが肝要です。

そして、もはや貯金をしているから安心という時代は過ぎ去りました。

今は、いかに

- 金利を味方につける

- 時間を味方につける

- 資産を分散する

ということに争点を絞って考えていかなくてはなりません。

お金のことについて、日本では、お金のことを口に出すのはみっともないと言う風潮があり、親からも「無駄遣いしてはダメよ」とは教えられても、自分の家にどれだけの貯蓄があって、経済状態がどうなのかなど具体的なことは知らされていない家庭が多いようです。

また具体的なことは、学校でも習いません。

今回のマネーセミナーは、どうすれば私たちの未来が安心できるものになるのかじっくり考えるいい機会となりました。

無料セミナーなどは、そのあとの勧誘が怖くて受けれないという声も聞きますが、信頼あるセミナーを選んで話を聞いてみるのもいいと思います。

確かに会場を借りて、ファイナンシャルプランナーが話をするわけだから、無料といいつつも勧誘があるのは至極当然のこと。

全体の話のあと、個別相談を設けてあるところがほとんど。

ただそこで強烈な勧誘というわけではないようです。

私が受講したセミナーは会社の福利厚生の一環としてだったので、比較的ゆるやかなセミナーでした。

今まで重要ということはわかっていながら、なんとなくスルーしていたお金について一度じっくり考えてみる。そこからどうしていくかの指針にしてもいいかもしれません。

関連エントリーはこちら